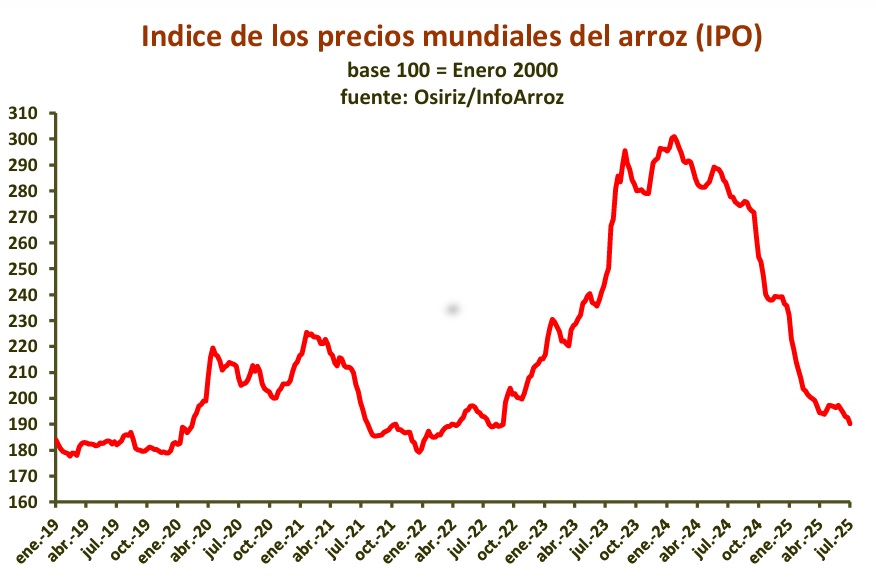

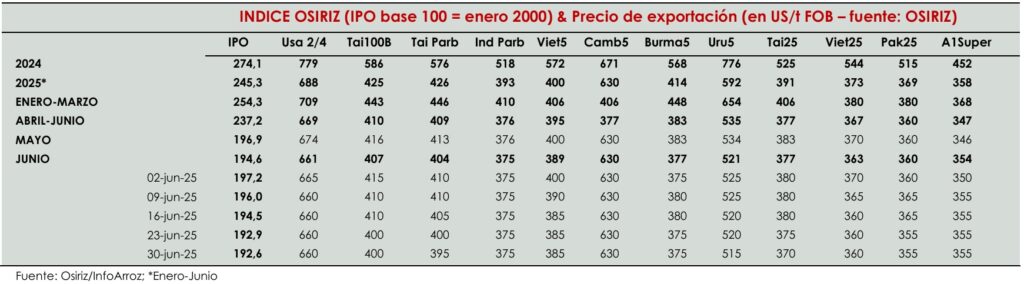

En junio, los precios mundiales del arroz disminuyeron levemente en promedio de 1,2%, influenciados por la estabilidad de los precios en la India y Pakistán, compensando las caídas más pronunciadas en Tailandia y Vietnam

En el hemisferio occidental, los precios también bajaron. La tendencia bajista debería continuar debido a una mitigación en la demanda de importaciones. Los compradores no se apresuran, ya que saben que los países exportadores cuentan con abundantes existencias. Solo la demanda africana se mantiene firme y seguirá impulsando el mercado, lo cual compensará en parte la disminución de la demanda asiática, especialmente en Indonesia. Además, la oferta exportable sigue siendo excedentaria y las perspectivas de buenas cosechas para 2025/2026 seguirán presionando los precios mundiales, al menos hasta finales de 2025 y comienzos de 2026. Se prevé que la producción mundial aumente un 1% en 2025, a 836 Mt (555,6 Mt base arroz blanco). Por su parte, el comercio mundial debería incrementarse un 2% para alcanzar un nivel récord de 60,8 Mt. En junio, el índice OSIRIZ/InfoArroz (IPO) bajó de 2,3 puntos, a 194,6 puntos (base 100 = enero de 2000), contra 196,9 puntos en mayo. A principios de julio, el índice IPO continuaba debilitándose, marcando alrededor de 190 puntos.

Producción mundial

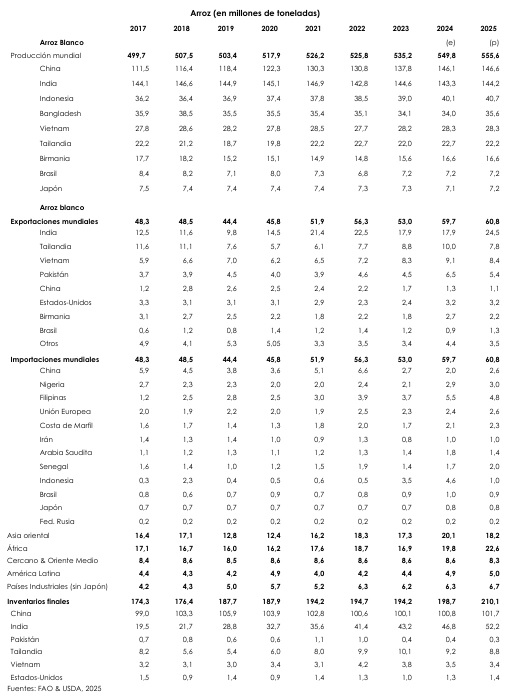

Según las últimas estimaciones de la FAO, la producción mundial de arroz en 2024 habría aumentado un 2,7% a 828 Mt (549,8 Mt base arroz blanco), contra a 806,0 Mt en 2023.

Este incremento refleja las buenas cosechas asiáticas, sobre todo en la India, con un aumento del 6%. En cambio, la producción china bajó un 1% en 2024, aunque se espera que se recupere en 2025. La India es ahora el mayor productor mundial de arroz, superando a China.

En África subsahariana, la producción habría aumentado un 3% en 2024, pero podría estancarse en 2025. En América del Norte, la producción muestra un leve aumento, mientras que en el Mercosur la producción 2025 habría mejorado un 15% en comparación con las decepcionantes cosechas de 2024.

“El mercado externo está poco activo a pesar de los esfuerzos de los países exportadores por colocar sus abundantes ofertas, especialmente en los mercados regionales de América del Sur y Central”

Comercio y existencias mundiales

El comercio mundial de arroz en 2024 aumentó significativamente de 12,6%, alcanzando un nivel histórico de 59,7 Mt, contra 53,0 Mt en 2023. Este incremento se debe principalmente a la mayor la demanda de importación de Filipinas e Indonesia.

En África subsahariana, principal polo de importación, la demanda también creció fuertemente un 17% y podría aumentar otro 15% en 2025. Los países africanos se vieron beneficiados ampliamente con exenciones a las medidas de prohibición de exportación impuestas por la India.

China, por su parte, redujo significativamente sus importaciones en 2024, prefiriendo utilizar sus enormes reservas internas para satisfacer la demanda doméstica. Las perspectivas para 2025 confirman la recuperación del mercado mundial observada en el último trimestre de 2024. Se espera que el comercio mundial aumente un 2% y alcance un nuevo récord de 60,8 Mt, equivalente al 11% de la producción mundial de arroz.

Las existencias mundiales de arroz al cierre de 2024 se recuperaron un 2,5% a 198,7 Mt. En 2025, los inventarios podrían incrementarse nuevamente de 5,7% y alcanzar un nuevo récord a 209,5 Mt. Las reservas chinas se mantendrían estables en torno de 100M t.

Estas representan 70% del consumo interno anual y el 50% de las reservas mundiales. En la India, las reservas aumentaron un 8%, tras la limitación de las exportaciones en 2023 y 2024. Las existencias de los principales países exportadores se situaron en 67 Mt en 2024 y representan cerca del 35% de las reservas mundiales.

En el Mercosur, los precios de exportación bajaron nuevamente un 2,5%. El mercado externo está poco activo a pesar de los esfuerzos de los países exportadores por colocar sus abundantes ofertas, especialmente en los mercados regionales de América del Sur y Central.

El precio indicativo del arroz cáscara brasileño cayó un 7% a 241 $/t, contra 260 $ en mayo. A principios de julio, el precio del paddy tendía a subir a 247 $.

Fuente: Patricio Mendez del Villar – Infoarroz

{kind=link}