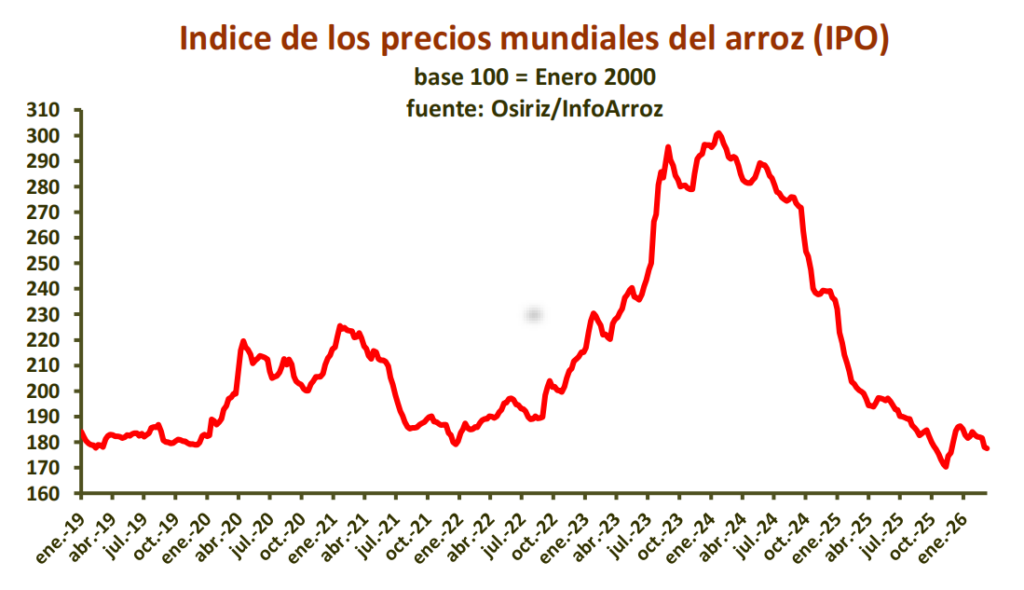

En febrero, los precios mundiales del arroz se mantuvieron nuevamente estables en general, registrando un leve descenso del 0,1 % dentro de un mercado poco activo a raíz de las festividades del Año Nuevo chino y a la percepción de los compradores de que anticipan nuevas bajadas de precios con la llegada de las cosechas asiáticas, que se anuncian prometedoras

No obstante, se observaron tendencias contrastadas según los orígenes. Los precios en la India, Pakistán y Vietnam registraron caídas moderadas, mientras que los precios tailandeses se apreciaron ligeramente debido a una oferta más restringida, en particular para el arroz parbolizado.

A finales de febrero y principios de marzo, los precios asiáticos acusaron caídas más sensibles debido a una demanda debilitada y a ofertas de exportación más consistentes. En el hemisferio occidental, los precios se mantuvieron estables, especialmente en Estados Unidos, mientras que en el Mercosur los precios tendían a debilitarse con la llegada progresiva de las nuevas cosechas al mercado.

Las últimas proyecciones indican una disminución del comercio mundial de arroz a 60,4 Mt contra 61,1 Mt en 2025. Sin embargo, la guerra en Oriente Medio podría tener repercusiones en el comercio regional e internacional, en particular en los segmentos de los arroces aromáticos, pero también en otros segmentos. Los países del Golfo, así como Irán e Irak, son los principales compradores de arroz basmati indio y aromático tailandés.

A mediados de marzo, los precios mundiales acusaban bajas dentro de un mercado perturbado debido al bloqueo de las rutas marítimas y al alargamiento de los tiempos de transporte. Se observan también fuertes aumentos en los costos del flete marítimo y tarifas de seguro, además de la escasez de contenedores y el aumento del precio del combustible para los barcos.

En febrero, el índice OSIRIZ/InfoArroz (IPO) se mantuvo casi estable a 182,7 puntos (base 100 = enero de 2000), contra 182,9 puntos de enero. A mediados de marzo, el índice IPO ya había cedido un 2 % con respecto a febrero, situándose en 178 puntos.

Producción mundial

Según las últimas estimaciones de la FAO, la producción mundial de arroz en 2025 fue revaluada aumentando un 2 % a 848 Mt (563,4 Mt base arroz blanco), contra 831 Mt

de 2024. Este nivel histórico de producción refleja las buenas cosechas registradas en Asia por tercer año consecutivo. En la India, la producción aumentó un 1,7 %, a pesar de las condiciones climáticas contrastantes, al igual que en Bangladesh e Indonesia, gracias a la

expansión de las superficies cultivadas. La producción china también se recuperó en 2025, pero solo en un 0,6 %.

“Este nivel histórico de producción refleja las buenas cosechas registradas en Asia por tercer año consecutivo”

Estos cuatro países fueron los principales motores del crecimiento de la producción mundial. En cambio, en el África subsahariana, la producción habría bajado en

2025, así como en Estados Unidos, donde las cosechas fueron afectadas por inundaciones en las regiones productoras del sur. En contraste, en el Mercosur, y en particular en Brasil, la producción 2025 tuvo un repunte del 20 % en comparación a 2024.

Comercio y existencias mundiales

El comercio mundial de arroz en 2025 aumentó un 1,6 %, a 61 Mt, contra 60,1 Mt de 2024. Este moderado incremento se debe a la contracción de la demanda del sudeste asiático, y en particular de Indonesia, prácticamente ausente del mercado de importación en 2025, a la diferencia en 2024. En Filipinas, las importaciones disminuyeron un 15 %, tras el período de suspensión de las importaciones durante el último trimestre de 2025. En cambio, las importaciones chinas dieron un salto de 35 %, aprovechando la caída de los precios mundiales.

No obstante, el comercio mundial en 2025 fue sobre todo impulsado por la demanda africana, principal polo de importación mundial, donde las compras externas de arroz

aumentaron un 15 % con respecto a 2024. En 2026, las últimas proyecciones indican una disminución del comercio mundial del 1,1 %, a 60,4 Mt.

Las existencias mundiales de arroz, al cierre de 2025 tuvieron un repunte notable del 5,4 %, alcanzando 210,2 Mt, contra 199,5 Mt en 2024. Las existencias chinas aumentaron un 1 %, a 102 Mt. China dispone de casi la mitad de las reservas mundiales, correspondiendo al 70 % del consumo interno, lo que refleja una sólida estrategia de seguridad alimentaria. En la India, las reservas volvieron a crecer un 12 % gracias al nuevo incremento de la producción.

Las reservas de los principales países exportadores habrían alcanzado 70 Mt en 2025, representando un tercio de las reservas mundiales. En 2026, las últimas proyecciones indican un nuevo aumento de las existencias mundiales del 4,3 %, alzándose a un

nuevo récord de 219,4 Mt, el equivalente al 40 % del consumo mundial de arroz.

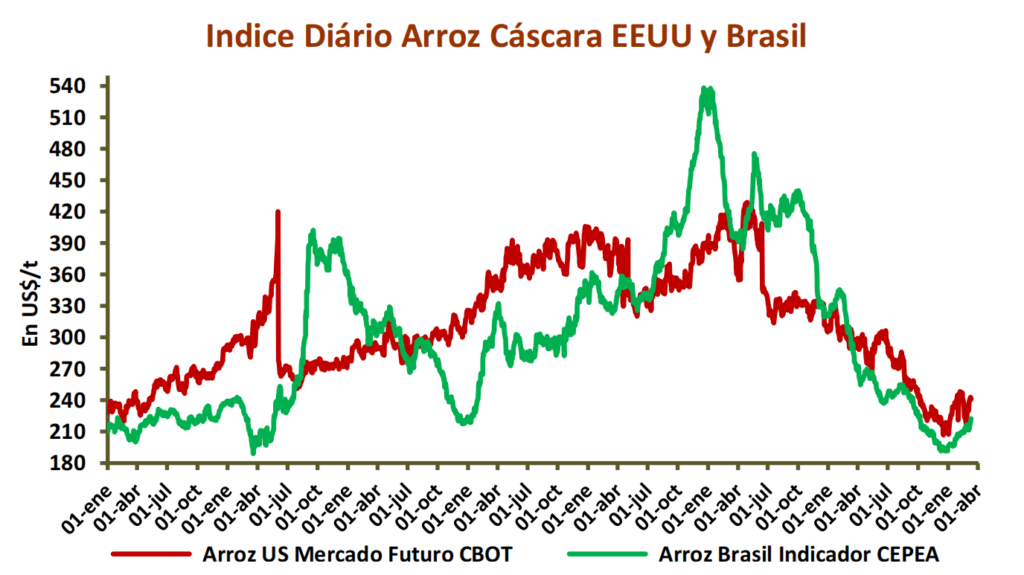

En el Mercosur, los precios de exportación aumentaron levemente dentro de un mercado externo más activo, excepto en Brasil, donde los precios bajaron, ya que las ofertas de exportación son abundantes. El precio indicativo del arroz cáscara brasileño se fortaleció un 2,7% a 200 $/t, contra 195 $ en diciembre. A principios de febrero, el precio del arroz cáscara seguía subiendo a 208 $.

Redacción: Publiagro

{kind=link}